Le attività "transnazionali" delle imprese, attuate mediante schemi di gruppo, stabili organizzazioni o rapporti commerciali, costituiscono oggetto di attenzione privilegiata da parte delle Amministrazioni fiscali nazionali, in quanto potenziali veicoli mediante i quali ottenere un trattamento vantaggioso (ossia la riduzione se non l’annullamento del carico tributario) non previsto dal sistema. In particolare in Paesi con elevate aliquote impositive sulle società, come l’Italia, è quindi divenuto relativamente semplice – soprattutto per i soggetti muniti di risorse finanziarie e know how, già inseriti in un contesto multinazionale – procurarsi i benefici connessi all’insediamento (a volte solo formale) di attività in Stati e territori a bassa pressione fiscale.

Le attività "transnazionali" delle imprese, attuate mediante schemi di gruppo, stabili organizzazioni o rapporti commerciali, costituiscono oggetto di attenzione privilegiata da parte delle Amministrazioni fiscali nazionali, in quanto potenziali veicoli mediante i quali ottenere un trattamento vantaggioso (ossia la riduzione se non l’annullamento del carico tributario) non previsto dal sistema. In particolare in Paesi con elevate aliquote impositive sulle società, come l’Italia, è quindi divenuto relativamente semplice – soprattutto per i soggetti muniti di risorse finanziarie e know how, già inseriti in un contesto multinazionale – procurarsi i benefici connessi all’insediamento (a volte solo formale) di attività in Stati e territori a bassa pressione fiscale.

In questa prospettiva, il legislatore italiano ha introdotto specifiche disposizioni normative volte a precludere, o a rendere più difficile, l’utilizzo di soggetti societari residenti in determinate giurisdizioni (c.d. controlled foreign companies, o CFC).

La black list

Il modus operandi adottato dalle norme tributarie ancora vigenti (in attesa della modificazione sostanziale disposta dalla Finanziaria 2008 che ancora attende però i relativi decreti attuativi, la quale sarà oggetto di specifico commento nell’ambito di un prossimo articolo) prevede una black list di Stati e territori (da Aruba a Vanuatu) individuati dal D.M. 21.11.2001 in ragione del livello di tassazione sensibilmente inferiore a quello applicato in Italia, della mancanza di un adeguato scambio di informazioni, nonché di "altri criteri equivalenti".

La normativa Cfc

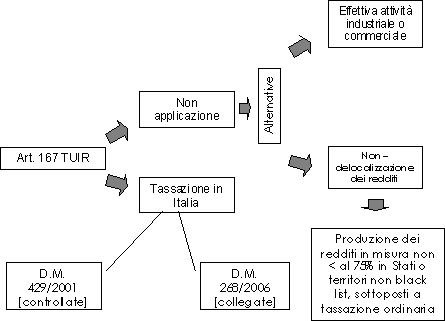

In base all’attuale disciplina in materia di società controllate estere ("CFC"), al soggetto controllante italiano sono imputati i redditi conseguiti dai soggetti controllati (in base a una nozione sostanziale, e non meramente formale, di controllo) – ma anche delle società semplicemente collegate – residenti nei Paesi inclusi nella black list, (artt. 167 e 168 del TUIR).

Più in dettaglio, la normativa sulle CFC si applica anche nel caso in cui il soggetto residente detenga, direttamente o indirettamente, anche tramite società fiduciarie o per interposta persona, una partecipazione non inferiore al 20% agli utili di un’impresa, di una società o di altro ente, residente o localizzato in Stati o territori con regime fiscale privilegiato; tale percentuale di partecipazione si riduce al 10% se relativa agli utili di società quotate in borsa.

La norma non si applicherebbe invece per le partecipazioni in soggetti non residenti in tali Stati o territori relativamente ai redditi derivanti da loro stabili organizzazioni assoggettati a regimi fiscali privilegiati (l’esclusione parziale riguarda la stabile organizzazione, la quale, ove presente, basta da sé ad escludere la presunzione di "strumentalità" in capo al soggetto partecipato, poiché essa comporta l’esercizio di un’attività effettiva nel "tax haven").

La tassazione per trasparenza in Italia

In forza dell’art. 1, primo comma, del D.M. 21.11.2001, n. 429. (recante le norme di attuazione in materia di CFC), i redditi conseguiti da imprese, società o enti, residenti o localizzati in Stati o territori con regime fiscale privilegiato, controllati, direttamente o indirettamente, anche tramite società fiduciarie o per interposta persona, da persone fisiche, società personali o società di capitali ed enti residenti, anche non titolari di reddito d’impresa, vengono imputati ai soggetti partecipanti residenti. Se il soggetto controllato non residente opera in detti Stati o territori per il tramite di stabili organizzazioni, tali disposizioni si applicano con riferimento ai redditi a esse riferibili. L’articolo 3 del decreto stabilisce quanto segue: i redditi CFC, convertiti secondo il cambio del giorno di chiusura dell’esercizio o periodo di gestione dell’impresa, società o ente non residente, sono imputati al soggetto controllante italiano in proporzione alla sua quota di partecipazione agli utili diretta o indiretta; nel caso della partecipazione indiretta per il tramite di soggetti residenti o di stabili organizzazioni nel territorio dello Stato di soggetti non residenti, i redditi sono ad essi imputati in proporzione alle rispettive quote di partecipazione; tali redditi sono assoggettati a tassazione separata, da ciascun partecipante, nel periodo d’imposta in corso alla data di chiusura dell’esercizio o periodo di gestione dell’impresa, società o ente non residente, con l’aliquota media di tassazione del reddito complessivo netto e comunque non inferiore al 27%; dall’imposta così determinata sono ammesse in detrazione le imposte sui redditi pagate all’estero a titolo definitivo dal soggetto CFC; gli utili distribuiti dal soggetto CFC non concorrono a formare il reddito complessivo del soggetto partecipante per la quota corrispondente all’ammontare dei redditi assoggettati a tassazione separata; se la partecipazione agli utili è attuata per il tramite di soggetti non residenti (in Stati o territori non – black list), tale regola si applica agli utili distribuiti dal soggetto non residente direttamente partecipato, considerando tali utili prioritariamente formati con quelli conseguiti dal soggetto CFC che risultino precedentemente posti in distribuzione. Le imposte pagate all’estero a titolo definitivo dal soggetto partecipante, riferibili agli utili non imputatigli per trasparenza, costituiscono credito d’imposta nei limiti delle imposte complessivamente applicate a titolo di tassazione separata, ridotte delle somme ammesse in detrazione; il costo delle partecipazioni nel soggetto CFC è aumentato dei redditi imputati al soggetto controllante italiano, e diminuito, fino a concorrenza di tali redditi, degli utili distribuiti; se il soggetto controllante non è un titolare di reddito d’impresa, il quantum imputatogli concorre alla formazione del suo reddito complessivo nel periodo d’imposta in corso alla data di chiusura dell’esercizio o periodo di gestione del soggetto CFC; gli eventuali comportamenti dei contribuenti finalizzati a frazionare il controllo, a perderlo temporaneamente o a ridurre i redditi imputabili sono "censurabili" ai sensi della disposizione antielusiva a portata generale di cui all’art. 37-bis del D.P.R. n. 600/1973, nonché delle norme sull’interposizione soggettiva (articolo 37, terzo comma, Dpr n. 600/1973).

L’estensione alle collegate estere

Rispetto allo scenario normativo anteriore alla riforma fiscale del 2004, una sostanziale innovazione è stata introdotta con l’art. 168 del TUIR, mediante il quale è stata realizzata l’estensione della normativa CFC anche alle imprese estere semplicemente collegate, e non necessariamente "controllate" ai sensi dell’art. 2359 del codice civile. Secondo quanto previsto dall’art. 168, la normativa CFC risulta applicabile anche nel caso in cui il soggetto residente detenga, direttamente o indirettamente, anche tramite società fiduciarie o per interposta persona, una partecipazione non inferiore al 20% agli utili di un impresa, di una società o di altro ente, residente o localizzato in Stati o territori con regime fiscale privilegiato. Tale percentuale di partecipazione si riduce al 10% se relativa agli utili di società quotate in borsa.

La norma non si applica invece per le partecipazioni in soggetti non residenti in tali Stati o territori relativamente ai redditi derivanti da loro stabili organizzazioni assoggettati a regimi fiscali privilegiati. I redditi del soggetto non residente oggetto di imputazione sono determinati per un importo corrispondente al maggiore fra l’utile prima delle imposte risultante dal bilancio redatto dalla partecipata estera anche in assenza di un obbl

igo di legge un reddito induttivamente determinato sulla base dei coefficienti di rendimento riferiti alle categorie di beni che compongono l’attivo patrimoniale, indicati nei termini seguenti al terzo comma dell’articolo: l’1% dei beni indicati nell’articolo 86, comma 1, lettere c), d) ed e) (corrispettivi delle cessioni di strumenti finanziari assimilati alle azioni), anche se costituiscono immobilizzazioni finanziarie, aumentato del valore dei crediti; il 4% sul valore delle immobilizzazioni costituite da beni immobili e da beni indicati nell’articolo 8 – bis del Dpr n. 633 del 26.10.1972 (navi e aeromobili, anche acquisiti in leasing); il 15% sul valore complessivo delle altre immobilizzazioni, detenute anche sulla base di contratti di leasing. Le disposizioni attuative dell’articolo sono state emanate con il decreto ministeriale 7.8.2006, n. 268; per quanto non espressamente previsto da tale decreto, risulta applicabile il decreto ministeriale n. 429/2001.

L’interpello speciale

Di fronte a disposizioni giuridiche orientate all’acquisizione di materiale istruttorio, nella prospettiva di un giudizio di fatto sulla ricorrenza di alcune circostanze "esimenti" (circostanze riconducibili, ad esempio, allo svolgimento di un’effettiva attività commerciale nella giurisdizione estera black list), è stato consentito alle imprese l’utilizzo della procedura dell’interpello, finalizzandola però non all’ottenimento di una soluzione giuridico-interpretativa, bensì alla dimostrazione – in concreto – delle situazioni asserite dai contribuenti. Per quanto attiene alla situazione delle CFC, la procedura di interpello prevede la presentazione di un’istanza secondo le modalità adottate nell’ambito dell’interpello ordinario, ma con l’integrazione di alcune peculiarità introdotte dal predetto D.M. n. 429/2001. Per quanto non specificamente precisato da quest’ultimo decreto, si applicano le disposizioni dell’art. 11 della L. n. 212/2000 e del D.M. 26.4.2001, n. 209.

In particolare, può osservarsi a tale riguardo che l’istanza è proposta alla Direzione Centrale Normativa e Contenzioso dell’Agenzia delle Entrate per il tramite della competente Direzione Regionale, e che la risposta deve ordinariamente essere resa entro 120 giorni – 180 se l’impresa è già operante nel Paese estero – decorrenti dalla data di consegna o di ricezione dell’istanza da parte dell’ufficio.Ai fini della risposta positiva – che consente la disapplicazione della disposizione in forza della quale i redditi della CFC vengono tassati in Italia – valgono due circostanze, da dimostrare in via alternativa: l’effettivo svolgimento di un’attività commerciale come principale attività nello Stato o nel territorio black list nel quale la società ha sede, con una struttura organizzativa idonea allo svolgimento dell’attività medesima o alla sua autonoma preparazione e conclusione; la produzione dei redditi della società estera in misura non inferiore al 75% in Stati o territori non – black list, dove sono sottoposti integralmente a tassazione ordinaria (nonché la circostanza che detti redditi siano sottoposti a tassazione ordinaria nello Stato/territorio black list).